挚达科技IPO:保荐人关联方正出售所持股份 与整车企业合作处于弱势地位

充电桩领域领先企业上海挚达科技发展股份有限公司(以下简称挚达科技)近期二度递表港交所。记者注意到,作为挚达科技保荐人申万宏源香港的关联方,申银万国创新证券投资有限公司(以下简称申银万国)目前正将其所持挚达科技1.57%的股权进行挂牌出售。

此外,挚达科技的业务销售对象主要为电动汽车整车企业,但处于弱势地位的挚达科技不仅尚未实现盈利,还面临着毛利率下降等情况。

保荐人关联方正挂牌出售所持挚达科技股权

挚达科技主要从事电动汽车充电桩的销售,以及充电桩的安装和售后服务。根据弗若斯特沙利文的资料,按家用电动汽车充电桩的销量及销售额计算,挚达科技在中国排名第一,其同时也建立了中国最大的充电桩服务网络。

挚达科技在IPO前已获多轮投资,相关投资协议中包含了基于挚达科技2023年12月31日三个年度的相应业绩目标,但这一业绩对赌最终失败,根据随后签署的补充协议,挚达科技实控人黄志明应于2026年12月31日之前对相关投资者完成业绩补偿。

不过,今年8月份,申万宏源旗下的申银万国在上海联合产权交易所挂牌出售所持挚达科技1.57%的股权,挂牌底价约3500万元,挂牌公告信息披露期满日为2024年12月17日。也就是说,挚达科技在IPO的同时,或将继续迎来股东变更。

值得一提的是,挚达科技的独家保荐人为申万宏源香港,后者为申万宏源旗下的境外业务子公司。申银万国为何要在此时挂牌出售所持挚达科技股权,这是否可能对挚达科技此次IPO构成影响?

就这一问题,《每日经济新闻》记者12月16日、17日多次致电申银万国并按接线人员要求留下了记者的手机号码,但截至发稿,记者未获得进一步的回复。

多位券商人士12月17日向记者表示,A股市场发行人申报IPO材料后即不允许再进行股权转让,但是港股市场和国际市场不存在这个限制,所以IPO期间股权转让也对发行人IPO基本没有影响。

业务方面,挚达科技主要向汽车制造商进行销售。挚达科技的前五大客户均为电动汽车制造商。2021年至2023年及2024年前三季度,挚达科技从前五大客户获得的总收入分别为2.12亿元、4.59亿元、4.67亿元及2.41亿元,分别占总收入的59.3%、65.8%、69.6%及54.9%。

而根据招股书,整车企业之所以成为挚达科技的客户,在于挚达科技的充电桩由汽车制造商将其作为汽车的一部分销售给客户。事实上,包括比亚迪、长城汽车等市面上主要的电动汽车品牌大部分都有买车送充电桩的销售模式。

电动汽车整车企业合作竞争加剧

挚达科技在报告期(2021年至2023年及2024年前三季度)的业绩表现难言理想。

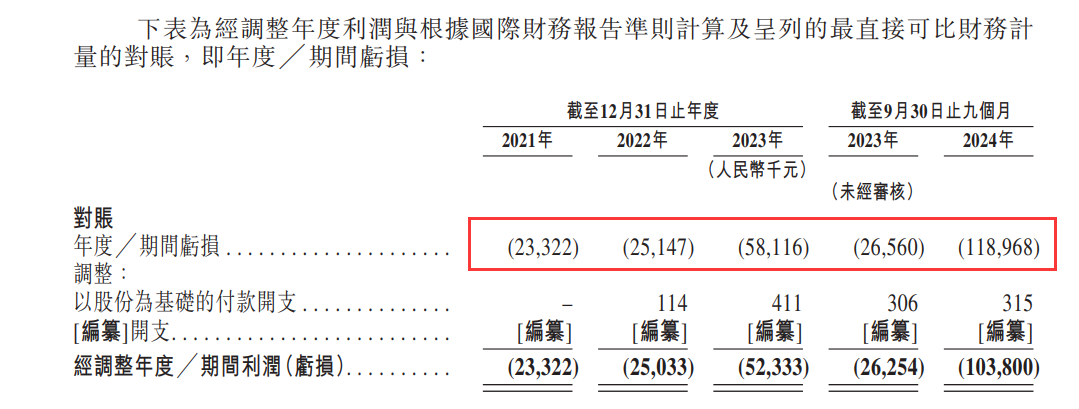

一方面,2021年至2023年及2024年前三季度,挚达科技的收入分别为3.58亿元、6.97亿元、6.71亿元和4.40亿元(2023年和2024年前三季度分别同比下滑3.7%和9.4%),挚达科技分别净亏损2332.2万元、净亏损2514.7万元、净亏损5811.6万元和净亏损1.19亿元。

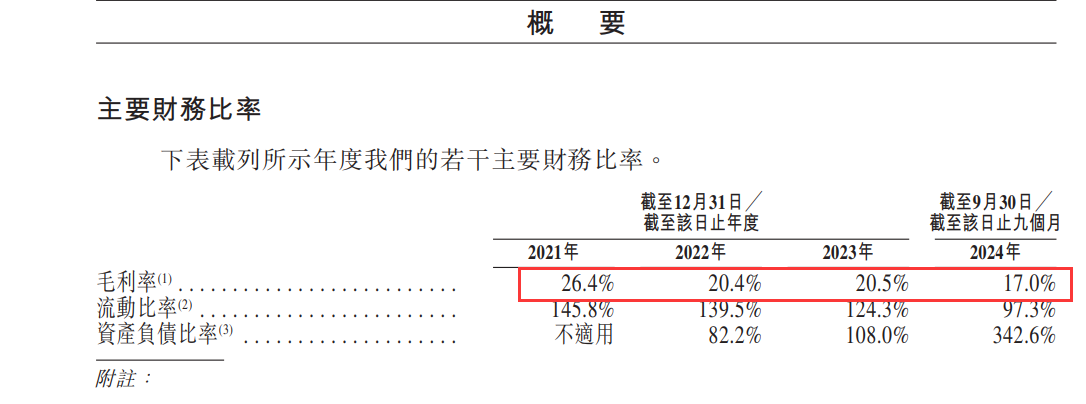

净亏损额在报告期内加速扩大的背后,是挚达科技的毛利率从2021年的26.4%下滑至2024年前三季度的17%。

挚达科技对此解释称,这主要是受市场竞争激烈所推动,特别是领先汽车制造商的采购金额大且行业影响力大,有能力通过谈判获得更低的价格。

挚达科技向汽车制造商销售产品的均价从2023年的839.1元下降至2024年前三季度的717.2元;其直接向汽车制造商提供服务的均价从2021年的1462.8元下降至2024年前三季度的635.2元。

报告期内,挚达科技向汽车制造商销售产品的均价为790.5元,远低于公司产品的直销零售均价1413.1元,以及产品分销商的平均售价1046.8元;挚达科技向汽车制造商提供服务的均价为900.7元,同样明显低于通过零售的均价1144.4元。

较为弱势的合作地位,也让挚达科技的贸易应收款项及应收票据较高。报告期,挚达科技的平均贸易应收款项周转天数分别为186天、194天、248天及233天。挚达科技解释称,这主要由于领先的汽车制造商因其采购金额大和行业影响力大,而能在谈判中争取更长的结算期及更长的信用期。

挚达科技同时表示,贸易应收款项周转率的波动及延长可能对公司的现金流量及流动性状况产生重大不利影响。招股书显示,挚达科技的流动比率从2021年末的145.8%下降至2024年三季度末的97.3%,其资产负债率则从2022年年末的82.2%上升至2024年三季度末的342.6%。

《每日经济新闻》记者于12月15日致电挚达科技客服表达采访意向,后者表示将进行转达,但截至发稿记者尚未收到回复。