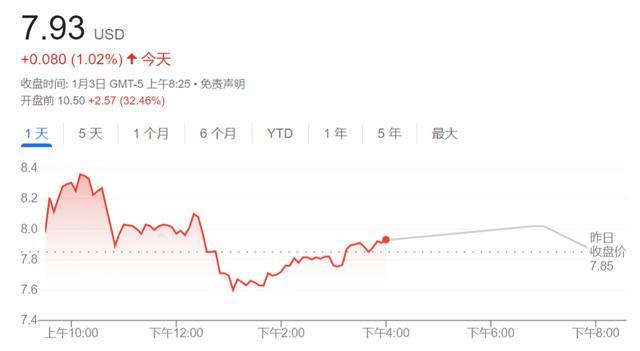

特斯拉暴涨超8% 科技股领涨美股反弹

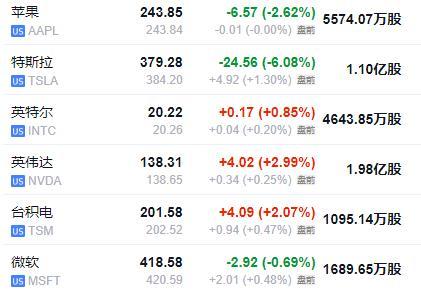

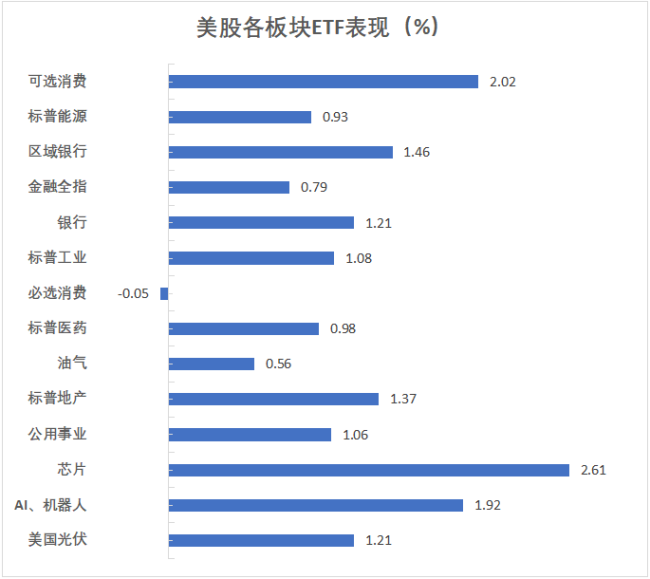

周五,美国股市普遍上涨,其中纳斯达克指数涨幅接近1.8%,领涨各大指数。科技巨头英伟达和特斯拉分别上涨4.5%和8.3%,成为推动大盘的主要力量。行业方面,可选消费品和科技板块表现最佳,而材料板块相对落后。

美国制造业仍处于萎缩态势,但有改善迹象。12月ISM制造业PMI为49.3,创九个月新高,好于预期和前值。然而,价格支付指数高于预期,暗示通胀压力可能仍然存在,就业指数则明显回落。

迈克·约翰逊成功连任美国国会众议院议长,分析认为这将促使共和党就特朗普未来有利于商业的放松监管议程达成共识,提振了美股。

国际方面,马斯克在社交平台X上连续发帖批评英国政策,引发英国工党议员愤怒。法国新政府召开首次内阁会议,讨论2025年财政预算等。韩国代总统崔相穆表示,韩国将在市场波动时大胆而迅速地行动。

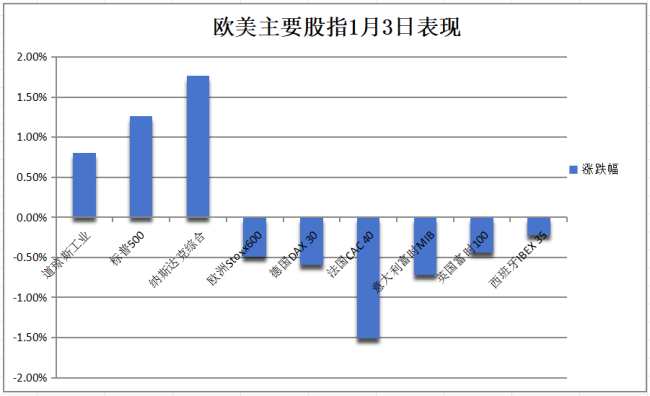

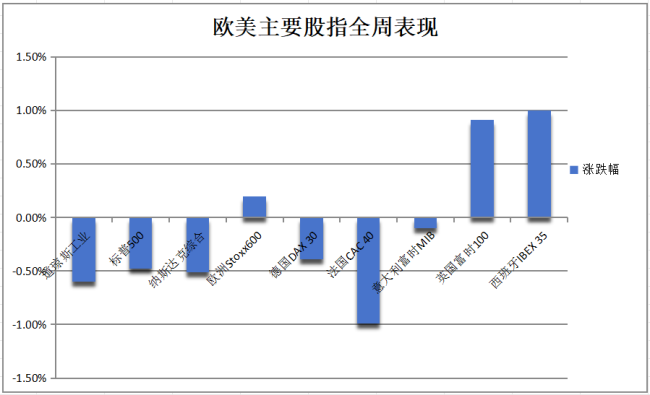

美股在连续五个交易日下跌后反弹,三大指数涨幅扩大并收于日高附近。纳指涨近1.8%,芯片指数涨超2.8%。科技股、芯片股、AI概念股普涨,英伟达涨4.7%,特斯拉收涨超8.2%。微软宣布将在2025财年投资800亿美元用于支持人工智能的数据中心。但主要指数本周仍收跌,标普500指数周跌0.48%,道指跌0.60%,纳指跌0.51%。

中概股涨多跌少,纳斯达克金龙中国指数收涨0.93%。热门中概股中,名创优品收涨9.32%,小米集团ADR收涨7.86%。比特币期货上逼10万美元,加密货币概念股普涨。核电概念股普遍走高,投资者关注拜登签署的气候法案。

欧洲股市周五收跌,泛欧STOXX 600指数收跌0.49%,法股收跌1.5%。各板块表现分化,汽车板块跌1.79%表现最差,旅游休闲板块跌1.62%紧随其后,金融服务板块逆势上涨0.4%,油气板块涨超1%。

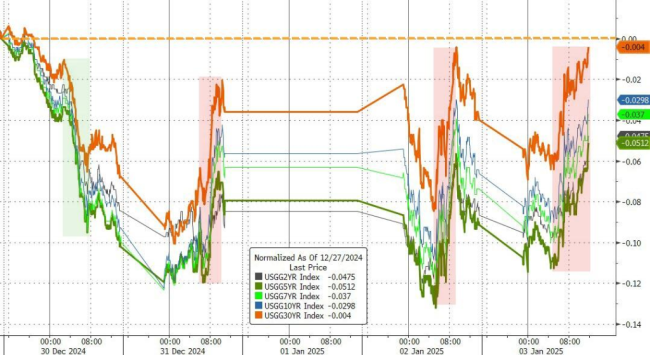

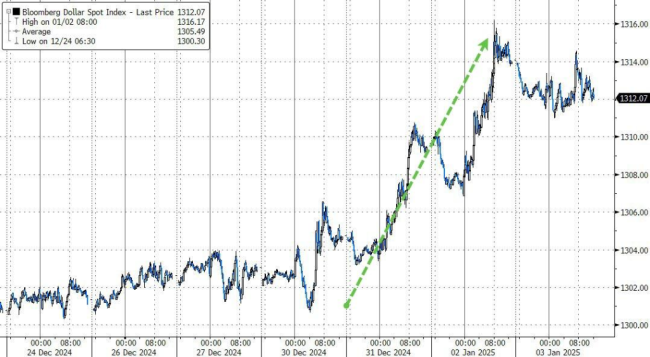

美债收益率齐涨,2/10年期美债收益率涨超3个基点,但本周收益率仍呈下降趋势。美元指数周五跌0.4%脱离两年高位,本周累计涨幅收窄至0.7%。欧元和英镑本周跌超1%,日元一度涨向156,比特币期货本周涨4%,重新上探10万美元。

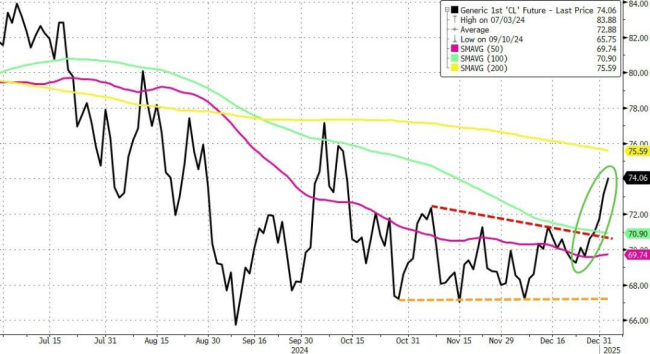

原油市场方面,WTI 2月原油期货收涨0.83美元,涨幅超过1.13%,报73.96美元/桶,本周累计上涨约4.76%。布伦特3月原油期货收涨0.58美元,涨幅0.76%,报76.51美元/桶,本周累涨3.68%。天然气市场方面,TTF基准荷兰天然气期货跌0.30%,报49.650欧元/兆瓦时,本周累涨3.98%。

黄金市场方面,COMEX黄金期货尾盘跌0.65%,报2651.90美元/盎司,本周累涨0.65%。现货黄金尾盘跌0.70%,报2639.24美元/盎司,本周累涨0.72%。工业金属涨跌不一,伦锌跌超4.7%。芝加哥牛肉期货价格周五飙升至历史高点,恶劣天气可能导致牛群规模缩减和屠体重量下降,加剧美国牛肉供应紧张局势。